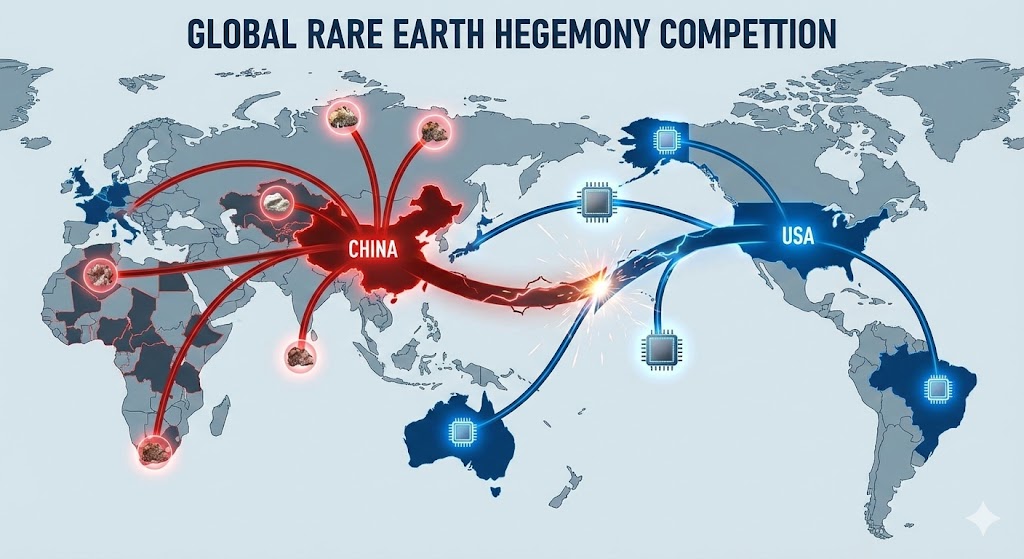

1. 희토류 패권 전쟁: 중국의 '자원 동맹' vs 미국의 '가치 사슬'

중국이 전 세계 19개 자원 부국과 손잡고 '녹색 광물 국제 경제 무역 협력 이니셔티브'를 출범했습니다. 캄보디아, 나이지리아 등 자원은 풍부하지만 기술과 자본이 부족한 국가들에게 중국이 투자와 기술을 제공하고, 대신 자원을 안정적으로 확보하겠다는 전략입니다. 이는 사실상 미국 주도의 공급망 블록화에 대항하는 '자원 동맹' 선언이라 할 수 있습니다.

이에 맞서 미국은 호주, 일본 등 동맹국과의 양자 협력을 강화하고 있습니다. 최근 미국은 호주, 일본과 각각 '핵심광물·희토류 공급 확보 프레임워크'를 체결했습니다. 핵심은 단순한 자원 확보를 넘어, 채굴부터 가공, 정제에 이르는 전 과정을 동맹국 내에서 완결하는 것입니다. 이를 위해 공동 투자 펀드를 조성하고, 비시장적 가격 정책(중국의 저가 공세 등)에 대응하기 위한 가격 하한제 도입까지 검토하고 있습니다.

2. 코발트 가격의 급등락: 공급망 리스크의 현주소

전기차 배터리의 핵심 소재인 코발트 시장이 요동치고 있습니다. 전 세계 코발트 공급의 70% 이상을 차지하는 콩고민주공화국(DRC)이 수출 통제에 나서면서 가격이 급등했습니다. 2025년 초 톤당 2만 달러 수준이던 가격이 수출 금지 조치 이후 10월에는 4만 5천 달러까지 치솟았습니다.

미국은 이에 대응해 비축용 코발트 입찰을 재개했지만, 콩고의 생산과 중국의 정제가 결합된 현재의 독점적 공급 구조 하에서는 가격 변동성 리스크가 상존할 수밖에 없습니다. 다행히 배터리 기술 발전으로 코발트 비중이 줄어드는 추세지만, 항공우주 및 방산 분야에서의 전략적 중요성은 여전합니다.

3. 한국의 대응: 민관 협력과 글로벌 파트너십

이러한 격랑 속에서 우리나라는 기민하게 움직이고 있습니다.

- 게르마늄 공급망 강화: 고려아연 등 국내 기업과 연구소가 협력하여 반도체 및 차세대 태양광 핵심 소재인 게르마늄의 국내 공급망을 구축하기로 했습니다. 이는 특정국 의존도를 낮추고 소재 자립화를 이루는 중요한 발걸음입니다.

-

글로벌 협력 확대: 미국 주도의 '광물안보파트너십(MSP)' 의장국으로서 글로벌 핵심광물 거버넌스 구축을 주도하고 있습니다. 또한, 호주 등 자원 부국과의 양자 협력을 통해 리튬, 희토류 등 핵심 자원의 안정적 확보를 추진하고 있습니다.

-

배터리 소재 생산 거점 확보: 에코프로가 헝가리에 양극재 공장을 준공하며 유럽 시장 공략의 교두보를 마련했습니다. 이는 IRA 등 통상 규제에 대응하고 현지 수요에 밀착 대응하기 위한 전략적 행보입니다.

4. 시사점: 불확실성의 시대, 유연함이 무기다

2025년 말의 공급망 환경은 '불확실성' 그 자체입니다. 미·중 갈등은 상수(常數)가 되었고, 자원 보유국들의 자원 민족주의는 더욱 거세지고 있습니다. 우리 기업들은 다음과 같은 전략이 필요합니다.

- 공급망 다변화: 특정 국가, 특정 기업에 대한 의존도를 낮추고 대체 공급선을 지속적으로 발굴해야 합니다. 인도의 희토류 프로젝트나 호주의 핵심광물 개발 사업 등이 좋은 대안이 될 수 있습니다.

- 기술 혁신을 통한 소재 자립: 코발트 프리 배터리처럼, 희소 자원 사용을 줄이거나 대체할 수 있는 기술 개발에 박차를 가해야 합니다.

- 글로벌 파트너십 활용: 정부의 경제 외교와 국제 협력 프레임워크(MSP 등)를 적극 활용하여 안정적인 자원 확보 채널을 구축해야 합니다.

위기는 곧 기회입니다. 급변하는 공급망 질서 속에서 우리 기업들이 유연하고 민첩한 대응으로 새로운 도약의 발판을 마련하기를 기대합니다.

자료 출처: KOTRA 글로벌 공급망 인사이트 제163호 (2025.12.04.)

세계 2위 중국 AI 시장, '무인화(無人化)' 물결 속 한국 기업의 기회는?

2025년, 글로벌 AI 패권 경쟁이 그 어느 때보다 치열합니다. 미국에 이어 세계 2위의 AI 강국으로 자리 잡은 중국은 거대한 내수 시장과 정부의 전방위적인 지원을 등에 업고 질주하고 있습니다.KOTR

syhmwolf.kr